当前处于牛市第一阶段后期

回溯A股历史,过去每轮牛熊的变化都是有阶段的,历史上大致沿着“政策底”-“估值底”-“市场底”-“盈利底”来演绎。政策见底在11月,估值在今年年初明确见底,加之较为宽松的货币环境,市场迎来牛市的第一阶段:估值快速修复的行情。由于盈利底的滞后性且经济数据需要反复确认,一般来说估值快速拉升后市场有休整的需求,待盈利拐点明确后将迎来业绩与估值的戴维斯双击。

市场分歧带来高波动

盈利底会滞后两到三个季度,稳增长、减税之类的政策见效会滞后半年,因此我们测算盈利将会在三季度见底回升。在盈利拐点尚未探明之前,“市场情绪处于高位”,“数据短期波动”和“强度反复确认”会带来市场高波动。而分歧的重点不在盈利是否会见底,而在于见底之后的回升力度。

l 分歧1:货币政策的分歧

近期市场对货币政策的预期发生了一定变化,年初时预期很一致,利用宽松的货币政策稳住经济增长,使去年陷入困境的很多中小企业恢复生产经营,从近期的政治局会议包括央行的货币政策表述等来看这个效果达到了,认为目前经济的状况是符合预期的,这样的情况下边际再宽松的必要性下降。加之市场对猪价上涨导致CPI过高的担心等因素,导致市场在4月开始回调。

我们认为货币政策不会转向,只是边际趋缓,监管层仍然会根据内外部环境动态调整货币政策,稳增长的主基调不变。从政治局会议的表态,对外开放的加快,包括减税降费制度的变化,我们认为当前的政策有效性正在逐步显现。

l 分歧2:经济数据的分歧

一般来说5大领先指标(社融、基建投资、PMI、地产销售、汽车销量)会领先盈利2-3个季度。当前来看,4个指标已经出现了拐点,分别是1月份社融企稳回升、2月份基建投资开始回升、3月份官方PMI超预期回升、汽车销量低点也已经出现,只剩下地产销量仍然在下滑,而近期发改委也出台了刺激汽车消费的政策,也是希望将这类产业链较长的行业托住。所以我们认为,基本可以确立下半年盈利周期将触底回升。

l 分歧3:贸易战演变分歧

针对特朗普近期的言论我们做了情景假设:1)美方为了促成更有利的贸易协议,该举措为纯粹的谈判技巧;2)双方在一些关键方面仍存在一些分歧,美方存在不满;3)双方难以取得实质性进展,贸易谈判继续恶化。当前的状态处于1和2之间的可能性更大,主因年初以来双方谈判的进展始终算顺利且取得了一些实质性的协议,但是双方可能对于“落地时间”、“落地过程”和“结构性问题”存在一定分歧。

我们认为中美贸易战是长期问题,短期内无法得到明确解决,市场正在习惯长期处于中美贸易摩擦的环境之中,而这个环境是复杂多变的,协商会存在忽好忽坏的情况。但随着两国的接触,关系也在逐渐缓和。从最开始的完全对抗到后期的多次谈判,我们相信随着接触次数的增多,逐渐的达成共识的可能性在增加,谈判目标仍然是朝着好的方向去努力。

近期贸易战或有以下三种情形:1)5月底前迅速达成协议,市场快速回到前期位置,但概率不高; 2)推迟2-3个月后重新谈拢、这意味着政治局会议前后进入再一次边际宽松的时间窗口,叠加经济企稳的逐步明朗,市场具备缓慢回升的条件,虽然反弹速度慢,但当前建仓仍然有可观的收益空间,且实现概率更高; 3)双方无法达成协议中断谈判,但考虑到概率极低,且意味着5月就可能逼迫国内出台更激进的宽松政策,逢低加仓依然较为合适。

波动空间及底部测算

去年年底时市场估值比90%时候要便宜,而目前指数中位数仍处于偏低的位置,但从标准差看却在中枢位置。原因在于从分位数来看很多大公司的估值水平很低,压低了估值水平。但一季度很多结构性的反弹,包括很多题材股,概念股等本身估值就很高,再加上炒作,把整体标准差拉大了。市场目前的结构性风险在加大,尤其是一些概念股,估值并不像年初那么便宜,这也是市场波动加大的原因。

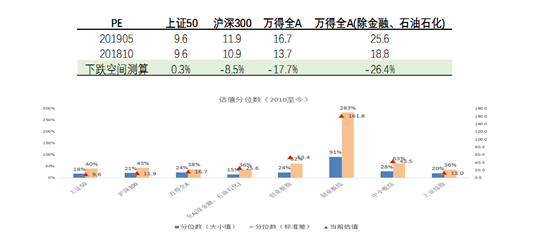

我们对当前市场进行了底部再测算,对应着以上证50、沪深300为首的蓝筹股估值相对便宜,向下空间分别为0.3%和-8.5%;以中小创为代表的小市值公司风险较大,万得全A和万得全A(除金融、石油石化)的向下空间分别为-17.7%和-26.4%。

l 以估值分位数维度测算,相比2018年10月估值底部:

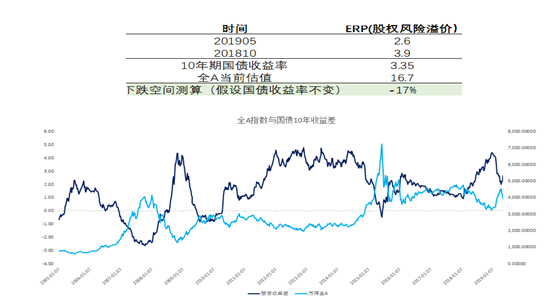

l 以股权风险溢价维度测算,相比2018年10月估值底部:

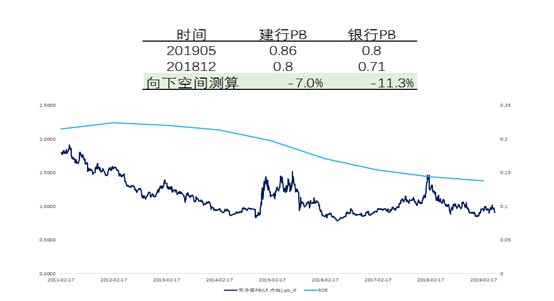

l 以权重行业-银行估值维度测算,相比2018年12月估值底部:

清和泉如何判断应对

二季度即使不考虑贸易战的影响,我们也认为市场纯靠估值拉升的行情告一段落,驱动市场的逻辑将逐步转换至盈利。在这个过程中,因为当前盈利的改善强度较弱,市场会偏向震荡和休整。中期行情我们认为还没走完,只要货币政策不出现大的转向,等到盈利走出底部后,市场仍有望形成一段戴维斯双击行情。只是后市会越来越聚焦盈利,因为整个宏观经济难以出现非常强势的全面复苏,所以更多是受益于经济结构转型带来的投资机会。

我们的投资方向基本维持不变,仍然基于中长期的角度去考虑问题。从公司的角度,我们宁愿以合理的价格买入优秀的企业,也不会以便宜的价格买入平庸的企业;从行业的角度,我们需要站在当下考虑5年乃至10年后中国经济结构转型带来的几个重要趋势:①人均收入的提高会带来消费的提高,因此消费以及服务型消费的确定性会提高。②人口老龄化,医疗服务以及医药行业也会处于景气状态。③科技的发达程度会越来越高。除此之外,5G也将是今年重点关注的领域。

Copyright ©2015-2019 版权所有@2019清和泉资本

查询地址:http://www.beian.miit.gov.cn法律声明 基金业协会登记编码 P1015065

联系电话:010-88575665

联系邮箱:service@wellspringcap.com.cn

工作时间:8:30-17:30(工作日)

联系电话:010-88575665

联系邮箱:service@wellspringcap.com.cn

工作时间:8:30-17:30(工作日)

Copyright ©2015-2019 版权所有@2019清和泉资本

京ICP备19037080号

查询地址:http://www.beian.miit.gov.cn法律声明 基金业协会登记编码 P1015065

Designed by Bobrand

在继续浏览本公司网站前,敬请您仔细阅读本重要提示,并将页面滚动至本页结尾“接受”或“放弃”键,根据您的具体情况选择继续浏览还是放弃。点击“接受”键,表示您已同意接受以下条款与条件的约束。下列条款与条件可能会做出变更,请定期阅读下列条款。如您不同意下列条款与条件,请勿进入、访问或使用本网站或其任何信息。“本网站”指由清和泉资本管理有限公司(以下简称“本公司”)所有并发布的网站(www.wellspringcap.com.cn)及其网站内包含的所有信息及材料。

一、根据《中华人民共和国证券投资基金法》、《私募投资基金监督管理暂行办法》及其他相关法律法规的有关规定,浏览本网站前,请您确认您或您所代表的机构是一名“合格投资者”,“合格投资者”认定标准如下:

1、具备相应风险识别能力和风险承担能力,投资于公司单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

2、下列投资者视为合格投资者:

(一)社会保障基金、企业年金等养老基金、慈善基金等社会公益基金;

(二)依法设立并在基金业协会备案的投资计划;

(三)投资于所管理私募基金的私募基金管理人及其从业人员;

(四)中国证监会规定的其他投资者。

投资者应当认真阅读产品法律文件,了解产品的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断产品是否与自身的风险承受能力相适应。

二、参与私募投资基金有风险。私募投资基金净值可能会有较大的波动,并可能在短时间內大幅下跌,并造成投资者损失部分或全部投资金额。管理人过往的业绩数据并不预示其未来的表现,投资者不应依赖本网站所提供的数据做出投资决策,并自行承担所作出投资决策之相应风险。

三、本网站所载的各种信息和数据等仅供参考,并不构成广告或销售要约,或买入任何证券、基金或其它投资工具的建议。投资者应仔细审阅相关金融产品合同等文件以了解其风险因素,或寻求专业的投资顾问的建议。

本网站所载的各种信息和数据等是我们认为合法或已公开的信息,但仅代表本公司于发布当时的分析、推测与判断,可能您在阅读时资料的准确性或完整性已发生变化。本公司会对来源于第三方的信息、数据、资料明确说明出处及来源,但我们并不对第三方所提供之有关资料的准确性、充足性或完整性作出任何保证,公司概不对于本网站内第三方所提供之资料的任何错误或遗漏负任何法律责任,敬请投资者审慎鉴别、判断。

四、本公司就本网站各项服务的安全、无误及不中断不承担任何明示或默示的保证责任。您同意自行承担使用本网站服务的所有风险及因该等风险可能造成的任何损害。对于因技术故障(如传输错误、技术缺陷、第三者侵入等)而导致的任何数据缺失等,本公司不承担任何责任。除非存在故意不当或欺诈行为,本公司对于因您进入、访问或使用本网站,或无法进入、访问或使用本网站而可能对您导致的任何直接或间接损失,不承担任何责任。

五、本网站由本公司拥有和运营。与本网站所载资料有关的所有版权、专利权、知识产权及其他产权均为本公司所有,您如果下载本网站内资料使用,必须保留所有关于版权及其他与所有权有关的声明或通知。未经本公司事先同意,不得将本网站内容的任何部分修改、散发、传送、转载或通过其他任何方式用作商业或公共用途。