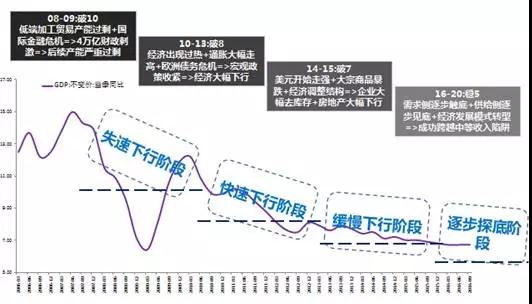

图:金融危机后我国经济经历的四个阶段

Copyright ©2015-2019 版权所有@2019清和泉资本

查询地址:http://www.beian.miit.gov.cn法律声明 基金业协会登记编码 P1015065

联系电话:010-88575665

联系邮箱:service@wellspringcap.com.cn

工作时间:8:30-17:30(工作日)

联系电话:010-88575665

联系邮箱:service@wellspringcap.com.cn

工作时间:8:30-17:30(工作日)

Copyright ©2015-2019 版权所有@2019清和泉资本

京ICP备19037080号

查询地址:http://www.beian.miit.gov.cn法律声明 基金业协会登记编码 P1015065

Designed by Bobrand

在继续浏览本公司网站前,敬请您仔细阅读本重要提示,并将页面滚动至本页结尾“接受”或“放弃”键,根据您的具体情况选择继续浏览还是放弃。点击“接受”键,表示您已同意接受以下条款与条件的约束。下列条款与条件可能会做出变更,请定期阅读下列条款。如您不同意下列条款与条件,请勿进入、访问或使用本网站或其任何信息。“本网站”指由清和泉资本管理有限公司(以下简称“本公司”)所有并发布的网站(www.wellspringcap.com.cn)及其网站内包含的所有信息及材料。

一、根据《中华人民共和国证券投资基金法》、《私募投资基金监督管理暂行办法》及其他相关法律法规的有关规定,浏览本网站前,请您确认您或您所代表的机构是一名“合格投资者”,“合格投资者”认定标准如下:

1、具备相应风险识别能力和风险承担能力,投资于公司单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

2、下列投资者视为合格投资者:

(一)社会保障基金、企业年金等养老基金、慈善基金等社会公益基金;

(二)依法设立并在基金业协会备案的投资计划;

(三)投资于所管理私募基金的私募基金管理人及其从业人员;

(四)中国证监会规定的其他投资者。

投资者应当认真阅读产品法律文件,了解产品的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断产品是否与自身的风险承受能力相适应。

二、参与私募投资基金有风险。私募投资基金净值可能会有较大的波动,并可能在短时间內大幅下跌,并造成投资者损失部分或全部投资金额。管理人过往的业绩数据并不预示其未来的表现,投资者不应依赖本网站所提供的数据做出投资决策,并自行承担所作出投资决策之相应风险。

三、本网站所载的各种信息和数据等仅供参考,并不构成广告或销售要约,或买入任何证券、基金或其它投资工具的建议。投资者应仔细审阅相关金融产品合同等文件以了解其风险因素,或寻求专业的投资顾问的建议。

本网站所载的各种信息和数据等是我们认为合法或已公开的信息,但仅代表本公司于发布当时的分析、推测与判断,可能您在阅读时资料的准确性或完整性已发生变化。本公司会对来源于第三方的信息、数据、资料明确说明出处及来源,但我们并不对第三方所提供之有关资料的准确性、充足性或完整性作出任何保证,公司概不对于本网站内第三方所提供之资料的任何错误或遗漏负任何法律责任,敬请投资者审慎鉴别、判断。

四、本公司就本网站各项服务的安全、无误及不中断不承担任何明示或默示的保证责任。您同意自行承担使用本网站服务的所有风险及因该等风险可能造成的任何损害。对于因技术故障(如传输错误、技术缺陷、第三者侵入等)而导致的任何数据缺失等,本公司不承担任何责任。除非存在故意不当或欺诈行为,本公司对于因您进入、访问或使用本网站,或无法进入、访问或使用本网站而可能对您导致的任何直接或间接损失,不承担任何责任。

五、本网站由本公司拥有和运营。与本网站所载资料有关的所有版权、专利权、知识产权及其他产权均为本公司所有,您如果下载本网站内资料使用,必须保留所有关于版权及其他与所有权有关的声明或通知。未经本公司事先同意,不得将本网站内容的任何部分修改、散发、传送、转载或通过其他任何方式用作商业或公共用途。