三季度市场延续上下窄幅波动,整体维持向上。7月先扬后抑,“英脱欧”公投后,全球主要央行为宽松“背书”促使海内外风险偏好有所回升,同时国内“国企改革”提速也促使市场情绪小幅回暖。8月向上突破,“利率下行”驱使价值股凸显,“深港通”预期升温令盘口一度活跃。9月震荡向下,“全球流动性拐点”担忧令市场承压,国内“节前效应”导致交易持续低迷。板块方面,三季度主线围绕PPP概念、房地产、深港通而展开,期间题材股多现“一日游”行情,持续性较差。

三季度策略回顾

7月的操作策略,我们提出“不欲其乱,机会大于风险”。我们预计在二季度一系列风险事件落地后,在7月海内外环境相对友好,另外全球宽松预期的不断加强成为催化剂。

9月的操作策略,我们提出“政策博弈,俗手得益”。我们判断虽然扰动因素较多,集中在监管升级的预期差、美联储议息会议、宽松预期持续降温、G20维稳行情兑现等。但我们认为当前系统性风险仍不大,同时暂时也看不到趋势性向上的机会,用“上有顶,下有底”来形容比较贴切。

四季度市场展望

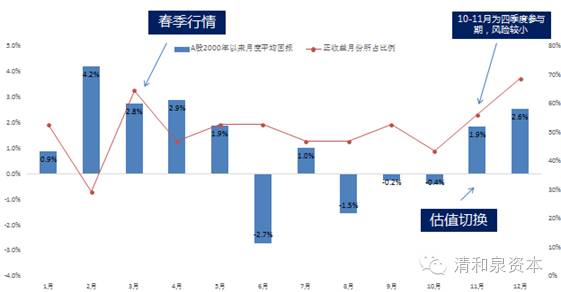

震荡为主趋势难寻,估值切换区间博弈

今年以来,全球资本市场都盯着主要经济体的货币政策及流动性预期。我们认为四季度的核心仍将聚焦在流动性上。所以展望四季度,我们认为仍较难看到趋势性机会,但由于前半段国内宏观环境基本稳定,海外扰动相对较小,估值切换行情可能提前演绎。而相比较后半程风险因素加多,主要集中在“欧洲银行危机”、“美联储加息”、“美国总统大选”、“意大利宪法公投”,预计市场波动会有所增加。

宏观经济短期平稳,企业盈利小幅改善

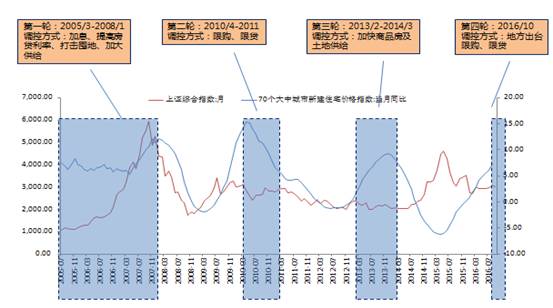

三季度经济企稳,展望四季度,预计经济增速总体不温不火。首先,在去产能的背景下,基建投资对工业的拉动作用较为明显,但考虑到当前稳增长“只托不举”,因此四季度工业增速大概率小幅波动。其次,固定资产投资方面,在去产能及投资意愿低迷下,制造业投资四季度预计仍然将维持低迷;地产政策的集中调控则将加快地产投资的回落,预计年底压力将略微体现;而基建投资仍将发力,继续扮演着托底的角色。另外,海内外需求的低迷,令进出口仍将难有起色。最后,由于去年低基数,四季度CPI及PPI同比将有所回升,但在猪价和菜价的回落下,通胀整体较为温和。

我们预计下半年企业盈利有望继续小幅改善,主要来自三个方面:一是在上半年稳增长的刺激下,短期需求存在小幅回升,我们从发电耗煤量、地产基建投资、汽车销售、工程机械销售等中观数据可以观察得出。二是PPI有望在年底转正对工业企业利润有拉动作用。三是得益于长期的宽松环境下的成本下降及去年低基数效应。

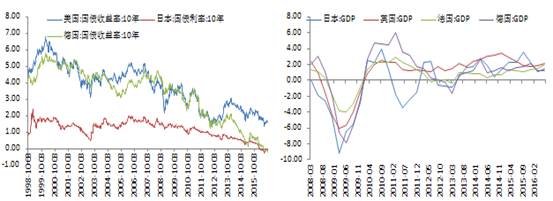

但纵观全球,发达国家渐渐减少对宽松刺激的依赖已经成为新的趋势。全球流动性拐点的临近成为隐忧。近些年来货币宽松对实体经济的刺激作用越来越小,引发了全球对利率下行空间有限的担忧。同时其负作用则越发明显,“贫富差距不断扩大”、“金融机构承压”和“民粹主义横行”等。因此,中长期全球流动性面临较大压力,特别是在美联储处于加息通道,日本央行政策调控空间不足,欧央行考虑缩减资产购买规模的情景下。

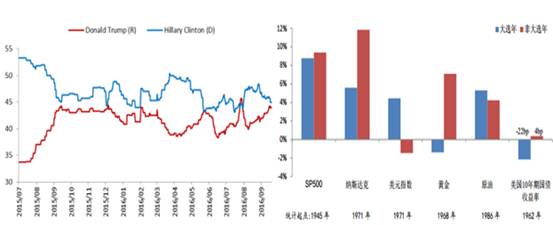

“意大利宪法公投”:脱欧风险,另一只潜在黑天鹅。从当前民调的结果来看,年末公投结果具有较高不确定性。当前在“英脱欧”风险未释放的背景下,如果意大利也脱欧将令欧洲政治及经济风险进一步扩大,同时在民粹政党抬头的趋势下,恐怕引起更多的连锁效应。

四季度操作策略

Copyright ©2015-2019 版权所有@2019清和泉资本

查询地址:http://www.beian.miit.gov.cn法律声明 基金业协会登记编码 P1015065

联系电话:010-88575665

联系邮箱:service@wellspringcap.com.cn

工作时间:8:30-17:30(工作日)

联系电话:010-88575665

联系邮箱:service@wellspringcap.com.cn

工作时间:8:30-17:30(工作日)

Copyright ©2015-2019 版权所有@2019清和泉资本

京ICP备19037080号

查询地址:http://www.beian.miit.gov.cn法律声明 基金业协会登记编码 P1015065

Designed by Bobrand

在继续浏览本公司网站前,敬请您仔细阅读本重要提示,并将页面滚动至本页结尾“接受”或“放弃”键,根据您的具体情况选择继续浏览还是放弃。点击“接受”键,表示您已同意接受以下条款与条件的约束。下列条款与条件可能会做出变更,请定期阅读下列条款。如您不同意下列条款与条件,请勿进入、访问或使用本网站或其任何信息。“本网站”指由清和泉资本管理有限公司(以下简称“本公司”)所有并发布的网站(www.wellspringcap.com.cn)及其网站内包含的所有信息及材料。

一、根据《中华人民共和国证券投资基金法》、《私募投资基金监督管理暂行办法》及其他相关法律法规的有关规定,浏览本网站前,请您确认您或您所代表的机构是一名“合格投资者”,“合格投资者”认定标准如下:

1、具备相应风险识别能力和风险承担能力,投资于公司单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

2、下列投资者视为合格投资者:

(一)社会保障基金、企业年金等养老基金、慈善基金等社会公益基金;

(二)依法设立并在基金业协会备案的投资计划;

(三)投资于所管理私募基金的私募基金管理人及其从业人员;

(四)中国证监会规定的其他投资者。

投资者应当认真阅读产品法律文件,了解产品的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断产品是否与自身的风险承受能力相适应。

二、参与私募投资基金有风险。私募投资基金净值可能会有较大的波动,并可能在短时间內大幅下跌,并造成投资者损失部分或全部投资金额。管理人过往的业绩数据并不预示其未来的表现,投资者不应依赖本网站所提供的数据做出投资决策,并自行承担所作出投资决策之相应风险。

三、本网站所载的各种信息和数据等仅供参考,并不构成广告或销售要约,或买入任何证券、基金或其它投资工具的建议。投资者应仔细审阅相关金融产品合同等文件以了解其风险因素,或寻求专业的投资顾问的建议。

本网站所载的各种信息和数据等是我们认为合法或已公开的信息,但仅代表本公司于发布当时的分析、推测与判断,可能您在阅读时资料的准确性或完整性已发生变化。本公司会对来源于第三方的信息、数据、资料明确说明出处及来源,但我们并不对第三方所提供之有关资料的准确性、充足性或完整性作出任何保证,公司概不对于本网站内第三方所提供之资料的任何错误或遗漏负任何法律责任,敬请投资者审慎鉴别、判断。

四、本公司就本网站各项服务的安全、无误及不中断不承担任何明示或默示的保证责任。您同意自行承担使用本网站服务的所有风险及因该等风险可能造成的任何损害。对于因技术故障(如传输错误、技术缺陷、第三者侵入等)而导致的任何数据缺失等,本公司不承担任何责任。除非存在故意不当或欺诈行为,本公司对于因您进入、访问或使用本网站,或无法进入、访问或使用本网站而可能对您导致的任何直接或间接损失,不承担任何责任。

五、本网站由本公司拥有和运营。与本网站所载资料有关的所有版权、专利权、知识产权及其他产权均为本公司所有,您如果下载本网站内资料使用,必须保留所有关于版权及其他与所有权有关的声明或通知。未经本公司事先同意,不得将本网站内容的任何部分修改、散发、传送、转载或通过其他任何方式用作商业或公共用途。